療法士として働いていると、ご高齢の方と接する機会が多いので、自分たちの老後の生活がすごい気になってしまう方も多いと思います。

理学療法士の退職金に関するデータは比較的新しくできた資格ということもあり、どこにも詳しい情報はありません。

でも、理学療法士の退職金は、老後を十分に生活できるレベルではないのは、既にみなさん予想できているかと思います。

ちなみに国立病院の看護師さんは、35年勤務で約1800~2,000万円程度くらいもらえるようです。

ということは、国立病院に勤めている療法士さんは、看護師さんより低いけど、ウン千万という金額を貰う可能性が高いです。

国立病院にお勤めの皆さま、おめでとうございます!

一方、大人数のセラピストを抱える大きい回復期病院で

22歳から60歳まで勤めあげて、役職はトップレベルでも300万あるとか、ないとか・・・

約40年間頑張って、これがほんとだとしたら…少しショックですよね。

わたしたちの老後は、スズメの涙のような年金をもらいながら、死ぬまで働き続ける世代ということは確定しているのです。

それだとわかっていても、やっぱり老後はまとまったお金が欲しい!

老後に嫁とちょっとした海外旅行とか楽しみたい!!!

と思っている方も多くいると思います。(それボクです。)

皆さんは、そういう願いを叶えてくれるかもしれない「確定拠出年金:ideco」という制度をご存知でしょうか?

簡単に言えば、節税制度がある個人年金みたいなものです。

わたしは、確定拠出年金を2016年8月から始めていますが、このまま、65歳には1700万円貰える予定です。

実際に確定拠出年金をやってみて思ったことは

退職金が少ない療法士は必ず入っておかなければならないものだと断言できます。

私だけではなく、是非、将来が不安な療法士の皆さんに始めてほしい!!!

なので、今回は、確定拠出年金idecoのメリットやデメリット、私の実際の運用実績を公開したいと思います。

確定拠出年金とは?

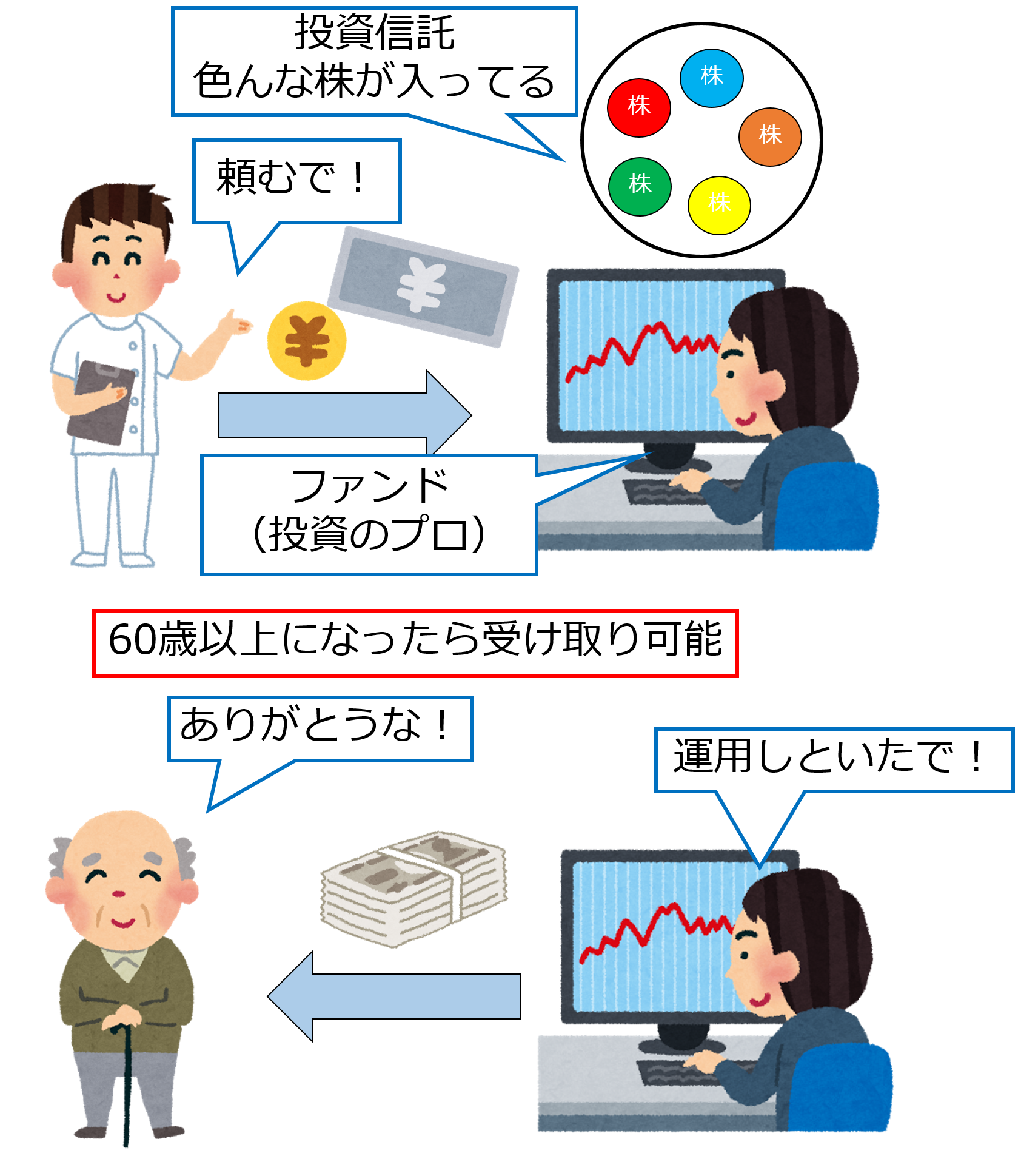

確定拠出年金(別名:401k、ideco、DC)とは、毎月、一定額のお金を投資信託会社の商品に投資し続けて、60歳以上になれば「老後給付金」として貰える、国公認の制度です。

株などの投資信託の運用で、退職金を貰うという考え方です。

投資信託というのは、株の詰め合わせセットを運用しているファンド(投資のプロ)に運用をお任せすることを言います。

一つの株なら、成績が上がったり、下がったりで一喜一憂しないといけません。

でも投資信託は「たくさんの株を一つにまとめている商品」です。

なので、たった一つの株の成績が下がったからといっても、他のにもたくさんの株を運用しているのでリスクが分散できます。

株の一つが上がっても、全体の株が上がらなければ利益は出しづらいので、運用成績が上がりづらく、下がりづらく、通常の株取引より安定しているのが特徴。

ですが安定しているといっても、このご時世何が起こるかわかりません。

最終的に莫大に儲けられるかもしれませんし、かなり損をするかもしれません。

国公認の制度ですが、確定拠出年金制度は立派な投資で、原則自己責任です。

でも私が確定拠出年金をおすすめする理由は、かなりのメリットがあるからなんです。

確定拠出年金のメリット

メリットは大きく分けて3つあります。

- めちゃくちゃ税制できる!

- 運用手数料が安い!

- 個人が運用しているので、転勤したり倒産しても問題なし!

順に説明していきます。

1:めちゃくちゃ節税できる!

節税内容を簡単に解説します。

確定拠出年金で掛けたお金は、全額、所得控除の対象になる。

(サラリーマンは最大月23,000円まで掛けることができる。年間最大276,000円分の所得税が控除!)

運用で儲けたお金は非課税!

(通常、投資信託をしようと思ったら、利益の20.315%が税金。)

受け取るときは、公的年金等控除や、退職所得控除が受けられるので、節税できる!

(通常、お金を受け取るには税金が掛かりますが、控除されます。)

とにかくめっちゃお得に投資信託ができます。

どれくらい節税できんの?

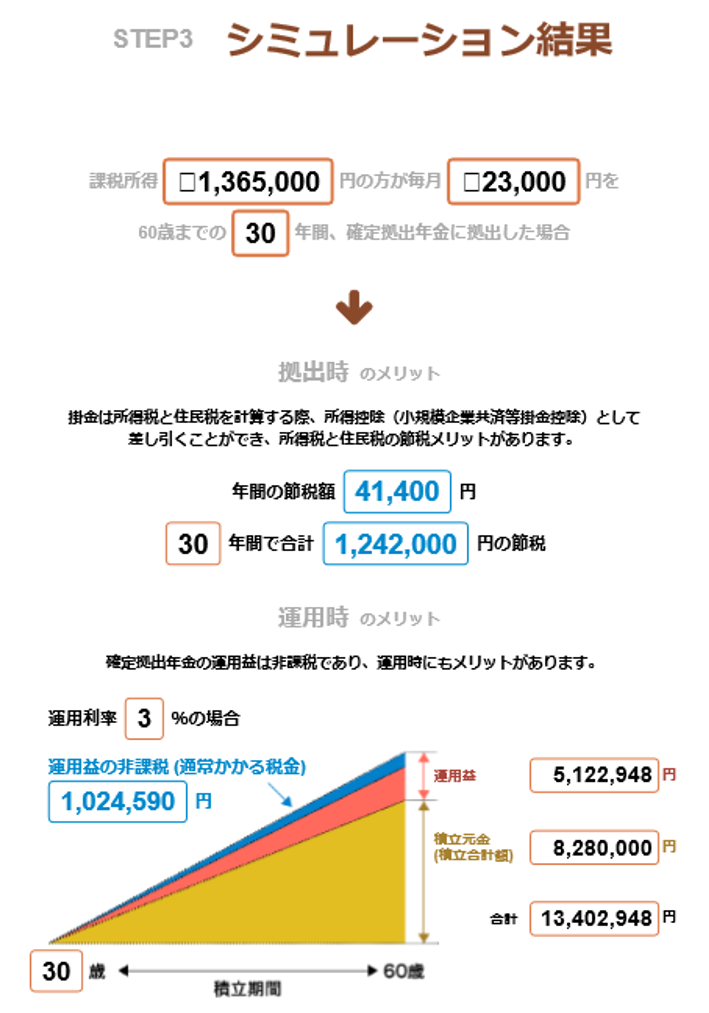

シュミレーションできるサイトで、条件を年収350万円、運用益3%、掛け金月額2.3000円(最高額)で具体的に、どれだけ節税できるのか、算出したところ

シュミレーションできるサイトで、条件を年収350万円、運用益3%、掛け金月額2.3000円(最高額)で具体的に、どれだけ節税できるのか、算出したところ

引用サイト:http://www.jis-t.kojingata-portal.com/about/setsuzei.html

なんと年額「41,400円」。60歳までの30年間で「1,242,000円」も節税できちゃいます。

しかも、最終的にずっと運用益3%が続いたなら、「13,402,948円」まとめてもらえることになるのです。

確定拠出年金を利用することで公務員には敵いませんがかなりの退職金が貰える可能性があります。

そして、運用で少し損をしたとしても、節税効果が大きいため、十分に元が取れる。

結果、通常の投資信託よりも、節税効果が大きいので、元本割れするリスクが非常に少ないのです。

(あくまで投資なので、自己責任でお願いします。それでもわたしはオススメしますがね。。。)

2:運用手数料が安い!

投資信託を利用するにあたって、運用手数料が掛かってきますが、確定拠出年金はかなり優遇されています。

商品購入時手数料が無料

通常の投資信託は、商品を購入した際に手数料が発生します。(購入金額の2%など。それより高い商品はたくさんあります。)

でも、確定拠出年金向けの商品は、「無料」です。

運用管理費

通常の投資信託と、確定拠出年金と比べて、月々に掛かる運用手数料めちゃ安い。

投資信託の運用管理費用平均値 一般向けと確定拠出年金(DC)向けの比較

単位(%) 国内株式 国内債券 外国株式 新興国株式型 DC向け 0.4 0.3 0.5 0.6 一般向け 0.8 0.4 0.9 0.8 出典:通常の投信手数料とDC向け投信の手数料差のデータ

http://style.nikkei.com/article/DGXMZO86247540Y5A420C1PPE001?page=2

運用管理費が一般向けの投資信託と比較して、最大0.4%くらい安くなります。

微々たるものかもしれませんが、何十年も投資することを考えると、かなりの節約になります。

3:個人が運用しているので、転勤したり倒産しても問題なし!

私たち理学療法士は、一つの職場にずっと勤めていることは、ほぼ無く、何回かは転職をしますよね。

退職金は継続年数で計算されるのがほとんどなので、転職した場合、病院や施設から貰える金額はめちゃくちゃ少ないんです。

でも、確定拠出年金はあくまで個人が運用しているので、転勤したり、倒産したりしても持ち運びができるので問題ありません。

これは「もうお前ら、将来年金ないから、自分らで運用せえ!ほら、税金免除したるから!!!」という国からのメッセージだと思います。

利用しないというのは、非常にもったいない!

デメリットは??おすすめしないヒトの特徴

デメリットを挙げるとしたら

- 60歳まで受け取れない

- 元本割れする可能性がある

の2つです。

掛け金を増やした方が、節税金額も多いのでお得です。

いつでも掛け金は変更できますが、掛けたお金は60歳まで引き出せないので、きちんと計画的に投資しないと生活に支障がでるかもしれませんので注意が必要です。

なので、おすすめしないヒトは

「現在の収入で貯金ができないヒト」です。

いつでも、取り出せる普通の貯蓄ができた上で、確定拠出年金を利用するのが一番ベスト。

なので、経済的に少し余裕があるヒトの方が始めやすいですよ。

経済的に余裕のない人はすぐにでも転職しましょう!

で、どこの証券会社がお得なん???

確定拠出年金を利用するには、まず証券会社を決めないといけません。

個人型確定拠出年金で必要な手数料

・初期費用

加入時:2,572円+税(共通)

加入手数料:金融機関によって異なる

移管手数料:金融機関によって異なる・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額96円+税(年間1,152円+税)(共通)

事務委託先金融機関手数料:月額60円+税(年間720円+税)(共通)

口座管理手数料:金融機関によって異なる・給付時に必要な費用

事務委託先金融機関:400円+税(共通)・還付時に必要な費用

国民年金基金連合会手数料:953円+税(共通)

事務委託先金融機関手数料:400円+税(共通)

利用する証券会社を選ぶ際に注意したいことは

- 加入手数料、移管手数料の安さ(上の表の赤字)

- 口座管理手数料の安さ(上の表の赤字)

- 運用商品のラインナップは多いか?

の3つです。

手数料が高い方が、しっかりしている会社で儲けれるんじゃないの?と思った方もいると思うのですが、そんなのは全く関係ありません。

たとえ手数料が高くても、安くても、利益を出すときは出すし、負けるときは負けるのです。

正直、勝つか、負けるかは、実力ではなく、運の要素が強いかもしれません。

何しろこれから何十年とずっと手数料を払い続けるわけですので、ゼッタイ安いに越したことはないんです。

そこで、わたくがおすすめするのは、楽天証券とSBI証券の二つです。

楽天証券

加入手数料:無料(加入したときに必要な手数料)

移管手数料:4,000円+税(楽天証券から他の金融機関に移る際に必要)口座管理手数料:無料

商品ラインナップ:28本ですが、厳選されており、初心者でも選びやすい。

移管手数料は4000円掛かってしまいますが、あくまで他の金融機関に移動する場合に必要です。

頻繁に証券会社を変更することは少ないので、考えなくても良いものかもしれません。

商品は28本に厳選されており、初心者でも選びやすいので、初心者の方は楽天証券をおすすめします。

SBI証券

![]()

加入手数料:無料

移管手数料:無料(SBI証券から他の金融機関に移る際に必要)

口座管理手数料:無料

商品ラインナップ:運用商品数業界No.1

SBI証券の特徴は、商品ラインナップが非常に多いところです。

それはそれで良いのですが、デメリットとしては、上級者でないと中々選びづらいというところです。

難しい項目の数字を見たところで中々素人では判断が付きづらいです。

SBI証券を利用する場合は、ネットでググるなどして勉強する必要がある思います。

公式サイトはこちら

わたしの運用実績

わたしの確定拠出年金の資産状況です。(2017年9月現在)

累計拠出額(今まで掛けたお金)「¥221,000」に対して、現在の資産が、「¥225,117」です。

利益としては、¥4,000くらい出ていますが、実際は節税もできるのでそれ以上の利益になります。

また、拠出額から、手数料も払っているので、その分もカバーできているぐらい利益を出してるということです。

最初は月々¥15,000で投資していました。

節税効果が大きく、少しずつではありますが、確実に利益を出せているので、途中から最大金額の¥23,000を投資しています。

現在の運用利率は、上がり下がりはありますが、平均して3%くらいです。

単純計算で¥20,000掛けたら、¥600儲かる。っていう感じです。

複利効果があるので、雪だるま方式で資産は増えていきます。

選んだ商品は、青枠で囲ってある、外国株式の「DCニッセイ外国株式インデックス」の一択です。

取り扱っている株式には、アップルや、マイクロソフトなどの有名企業の株も含まれています。

なぜ、外国株式を選んだかというと、国内株式よりも、運用管理費用がバツグンに安いから。

投資信託の外国株式の運用管理費用平均値は「0.5%」に対して、DCニッセイ外国株式インデックスは年率0.2268%と、外国株式の商品の中でも特に安い。

こんなに安い運用管理費用なのに、利益を順調に出しています。

これから勝ち続けるかどうかわかりませんが、元本割れしていないのがうれしい限りです。

今は、「DCニッセイ外国株式インデックス」の一つしか商品を選択していませんが、数年後には、また違う商品を複数選択して、徐々に投資先を増やしていき、年を取るごとにリスクを分散していきたいと考えています。

基本的に、外国株式は、確定拠出年金で運用して、国内株式は、NISAで運用するのが良いと思います。

その方が、節税もできるし、バランスが取りやすく、資産運用としては、更にリスクが分散されます。

NISA・・・株の運用益が非課税になる制度。

詳しくはこちら

また新しく「積み立てNISA」という制度も作られました。

全て利用するのは、少し経済的に余裕のある人しか難しいかもしれません。

わたしは、確定拠出年金で国外株式の商品に投資して、積み立てNISAで国内株式の商品に投資する予定です。

でも、経済的に余裕ではないので、自分のお小遣いを減らして、積み立てNISAにチャレンジしたいと思っています。

まとめ

確定拠出年金の簡単に解説しました。

確定拠出年金は非常にお得なものですが、生活に支障がでるのであれば、無理してまで利用する必要はありません。

でも、生活資金に少しでも余裕のある方はやっておいた方が良いと思います。

この記事では、確定拠出年金を褒めまくりましたが、必ず儲かるなどの甘い話はありません。

あくまでこれは投資です。どう転ぶかわかりませんので自己責任でお願いします。

それでも私はみなさんにおすすめします。

指を咥えて待っていても自分の思い通りにはなりません。

明るい未来を切り開くためには、日々「勉強」をして「行動」するしかありません。

この記事を読んで、少しでも、お金のことを勉強するきっかけを得て、行動して頂けたらうれしい限り。

今後も、投資に関することなどもアップしていきたいと思うので、よろしければまた見てくださいね!

終わり!